信用卡投诉很难处理。有时候很难联系到信用卡公司,或者你不清楚该向谁投诉。在2008年金融危机之后,联邦政府成立了消费者金融保护局以帮助保护消费者。消费者金融保护局是一家政府机构,帮助消费者解决他们对银行、信用合作社、信用卡公司、发薪日贷款人和其他金融公司的投诉。

看看我们的指南最佳余额转帐信用卡.

消费者金融保护局公布其收到的投诉数据(但保持消费者信息匿名)。下面,我们潜入信用卡投诉数据,看看什么问题不断出现。

重要发现

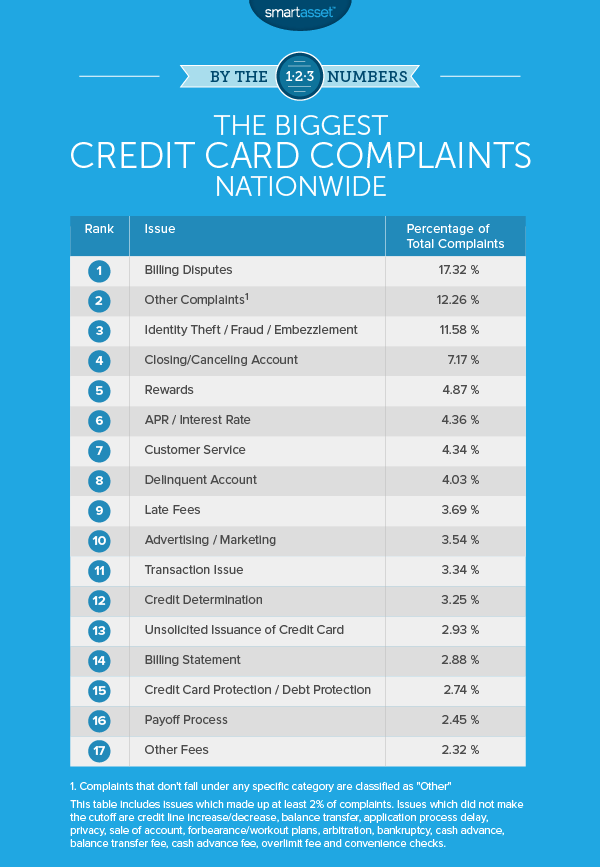

- 三大巨头- - - - - -计费纠纷在美国消费者抱怨最多的信用卡问题中,身份盗窃和账户关闭占据了主导地位。这三个问题占所有投诉的36%以上。(请注意,“其他投诉”没有明确定义,占所有投诉的12%。)

- 投诉工作- - - - - -超过30%的投诉以消费者收到某种形式的解决方案而告终。超过20%的人获得了货币救济,11%的人获得了非货币救济。非货币救济包括改变账户条款或更正向信用局提交的文件等解决方案。

- 与费用作斗争的效果最好-有关费用的投诉最有可能通过金钱救济来解决。例如结余转让费35%的投诉会以金钱补偿的方式结束,38%的投诉会以金钱补偿的方式结束,56%的投诉会以金钱补偿的方式解决。相比之下,货币救助的总体几率约为21%。

1.计费纠纷

当谈到信用卡时,美国人抱怨最多的问题是账单纠纷。超过17%的投诉,即3653起投诉是关于这个问题的。好消息是,对于想要对账单上的费用提出异议的消费者来说,信用卡公司往往善于解决账单纠纷。超过35%的关于账单纠纷的投诉最终为消费者提供了金钱救济。

2.其他投诉

不属于任何特定类别的投诉被归类为“其他”。“其他”投诉占消费者金融保护局数据库中所有投诉的12.26%。投诉属于“其他”类别的消费者往往在金钱利益方面得到的回报最少。只有9.99%的“其他”投诉得到了金钱上的好处。

3.身份盗窃/欺诈/挪用公款

当涉及到信用卡时,身份盗窃、欺诈和挪用可以以几种形式出现。有人可能以你的名义开立了信用卡并使用它们进行消费,或者只是使用你现有的信用卡进行消费。关于身份盗窃的可怕之处在于,它可能很难发现,直到很晚,对你的信用评分.有一些简单的方法保护自己免遭身份盗窃比如在主要信用机构和你的银行设置提醒。

4.关闭/取消账户

关于关闭和注销账户的争议有两种形式。有些消费者报告无法关闭帐户,还有其他消费者报告帐户在未经他们同意的情况下被关闭。约7%的投诉涉及关闭/取消账户。

5.奖励

消费者抱怨信用卡奖励他们经常说自己被误导了。总体而言,4.87%的信用卡投诉与奖励有关。只有不到35%的奖励投诉是以金钱或非金钱的方式解决的。其中19%是以金钱利益解决的。

6.4月/利率

共有918宗信用卡投诉属于年利率或利率投诉。这占所有信用卡投诉的4.36%。就像对奖励的抱怨一样,抱怨年利率或利率的消费者经常说,他们在利率的变化方面受到了误导。对许多人来说,问题是一旦他们开始支付意想不到的利息,信用卡债务就会开始堆积起来。在这类投诉中,约39%的投诉以金钱或非金钱利益解决。

7.客户服务

许多关于客户服务的抱怨都集中在与金融公司沟通有多么困难。消费者抱怨等待时间长达数小时,电话无人接听,问题得不到充分回答。超过20%的客户服务投诉得到了金钱救济。

8.拖欠帐户

抱怨拖欠账款的消费者通常是由于以下两种情况之一而感到不满:要么是消费者投诉他们不知道的拖欠账款,要么是消费者抱怨金融公司用来收取拖欠债务的方法。这是人们抱怨最多的一个原因是它真的会损害你的信用评分。检查你的信用报告以确保你没有任何拖欠债务是很重要的。

9.滞纳金

信用卡滞纳金投诉占所有信用卡投诉的3.69%。当人们逾期付款时,金融公司会收取滞纳金。通常情况下,投诉的消费者表示,他们按时支付了余额,没有拖欠滞纳金。在这些纠纷中,消费者往往会占上风。超过56%的逾期收费投诉可以获得金钱补偿。消费者金融保护局的数据显示,减免的中位数是130美元,最常见的是25美元。

10.广告/营销

信用卡消费者根据广告和营销提出投诉,当他们觉得公司的广告具有误导性或不恰当时,或者公司未能实现他们在营销活动中的承诺时。例如,受害的一方可能会抱怨针对未成年人的广告策略。广告和营销投诉占所有投诉的3.5%多一点。

数据和方法

为了找出美国信用卡投诉最多的案例,我们从消费者金融保护局收集了数据。具体来说,我们过滤了消费者金融保护局投诉数据库中的数据,创建了2016年以来所有信用卡投诉的数据集。我们按问题类型对投诉进行了分类,例如滞纳金、账单纠纷、身份盗窃等等。然后我们将每个问题按最普遍到最不普遍的顺序进行排名。

关于我们的研究有什么问题吗?联系press@smarta伟德ios appsset.com。

图片来源:©iStock.com/AntonioGuillem