平均401 (k)余额达到123900美元在美国在2021年第一季度,富达投资(Fidelity Investments)最近的一份报告显示。这标志着从平均增加70%以上401 (k)的平衡十年前(72800美元)。虽然余额增加个体与401 (k) s,大量的工人在美国——接近4700万,据我们估计使用劳工统计局(BLS)的数据,没有访问401 (k)或任何其他雇主赞助的退休计划。

在这项研究中,我们仔细看看雇主赞助的退休福利在美国具体地说,我们认为访问,参与和织缩率。织缩率的百分比工人提供一个计划也选择参与这个计划。我们检查这些率随着时间的推移,看看不同,不同类型的计划(即固定收益与贡献定义)。最后,我们探讨雇主赞助的退休福利根据职业不同。有关我们的数据来源和如何把信息放在一起创建我们的发现,看看下面的数据和方法部分。

重要发现

- 织缩率略有下降。从2010年到2020年,工人的数量有一个由雇主赞助的退休计划,选择参与它下降了两个百分点,从80%降至78%。九的参与率会另外拒绝在五职业类别我们看,下降最销售工人(66%对60%)以及安装、保养和维修工人(84%对78%)。

- 退休金访问中最低服务员工。2020年,只有约46%的服务工人在美国已经获得雇主赞助的退休福利。此外,少于7 10服务人员访问这些好处选择参与其中。

- 职业分歧正在扩大。在2010年,86%的管理、商业和金融的工人能获得雇主赞助的退休福利服务相比,只有49%的工人。2020年,传播超过40个基点。大约89%的管理、商业和金融工作者有退休福利通过他们的雇主,而只有46%的服务人员。

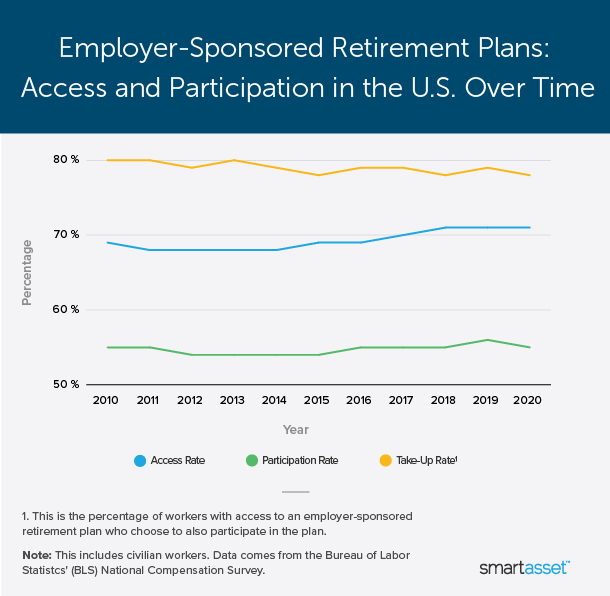

随着时间的推移访问,参与和织缩率

在过去的十年里,已经有轻微的上升的百分比工人与雇主赞助的退休计划。根据劳工统计局的数据全国薪酬调查,大约71%的平民工人在2020年获得雇主赞助的退休福利——两个百分比高于工人的比例在2010年访问。

尽管访问利率已经上升,参与率保持稳定,导致参与率下降。更少的工人选择参与雇主赞助的退休福利。2010年,大约80%的工人提供退休福利通过参与这些计划工作,相比2020年的78%。下面的图表显示了访问,参与和织缩率从2010年到2020年所有雇主赞助的退休计划。

计划类型:固定收益和固定缴款

雇主赞助的退休福利分为两大类:固定收益计划——通常被称为传统的养老金计划界定供款计划。广泛地说,界定利益计划承诺每月指定受益在退休时养老金固定缴款计划没有。

固定收益计划通常通过一个公式计算一个好处,考虑因素,如工资和年的服务。在一个固定缴款计划,雇员、雇主或双方有助于员工的个人计划帐户。贡献通常是投资和员工获得退休的平衡。类型的固定缴款计划包括401 (k)计划,403 (b)的计划、员工持股计划利润分享计划。

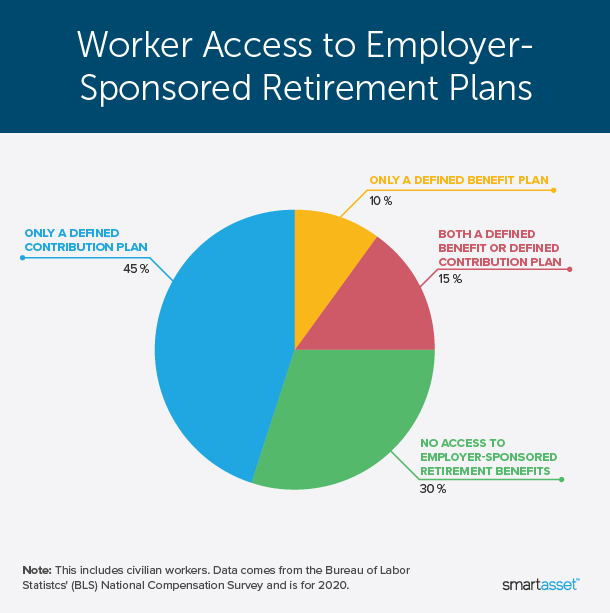

一般来说,大多数美国雇主提供的界定利益计划或养老金固定缴款计划——但很少。2020年,只有15%的工人能获得固定收益和固定缴款计划。与此同时,10%的工人只访问一个界定利益计划和大约45%的工人只访问一个固定缴款计划。

固定缴款计划的患病率相对于固定收益计划标志着一个重大转变从40年前,当传统的养老金计划是更为常见。即使是在过去的五年中,固定收益养老金固定缴款计划增长计划。在2015年,12%的工人只访问一个固定收益计划,只访问一个固定缴款计划41%,16%的人进入。

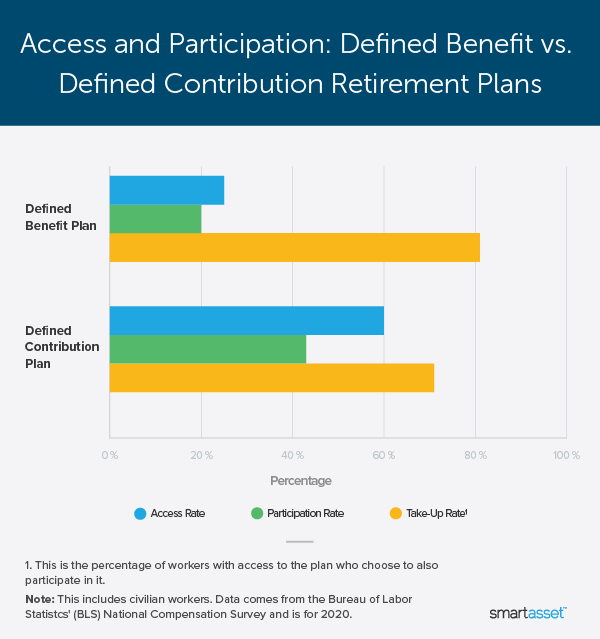

今天,参与率较高的工人提供一个固定收益计划。大约81%的文职人员访问的界定利益计划参与这些好处。与此同时,参与率工人提供一个固定缴款计划是71%。下表显示了不同的访问,参与和使用利率类型的计划。

退休福利,职业

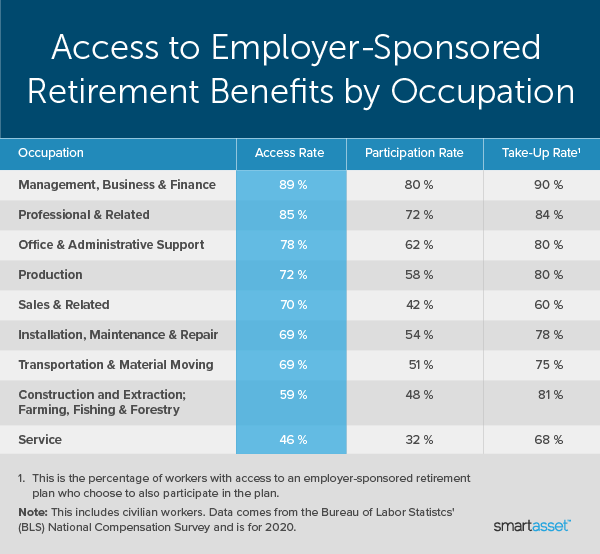

劳工统计局发布访问,参与和卷取率定义的所有雇主赞助的退休计划根据九个职业类别。两类——管理、商业和金融专业和职业相关的职业——在2020年访问率高于80%。工人的退休福利参与率最高也在这两个行业。大约90%的管理、商业和金融工作者和大约84%的专业和相关工作者选择参与赞助他们得到了好处。

访问利率最低的服务人员,而使用利率最低的销售人员之一。2020年,不到一两个服务工人能获得固定收益或通过雇主养老金固定缴款计划。与此同时,尽管70%的销售人员有雇主赞助的退休福利,参与率为60%。下面的表显示了访问,参与和织缩率在劳工统计局2020年职业定义的9。

数据和方法

这份报告的数据来源富达的季度分析退休储蓄和劳工统计局(Bureau of Labor Statistics)”(BLS)国家赔偿调查。富达的估计是基于23500年的分析公司的固定缴款计划。三个部分的报告,使用美国劳工统计局的数据,我们认为只有平民工人,包括私人企业以及州和地方政府工作人员。联邦政府、军事、农业工人被排除在估计。

小贴士最大化你的退休储蓄

- 早期开始。是非常重要的在为退休储蓄养老金固定缴款计划利用复利通过计划和储蓄。复利可以产生巨大的差异。例如,如果你投资10000美元在你职业生涯的开始,继续每年投资10000美元,在30年后将长到400000美元,假设一个保守的2%的回报率。假设一个更高的回报率为5%,投资将增长到超过700000美元。看一看我们的投资的计算器看看你的储蓄能随着时间的推移而增长。

- 最大化你的比赛。一些雇主匹配401 (k)养老金计划你的工资一定比例,这意味着如果你选择不提供全额的匹配,你把钱放在桌子上。看看我们401 (k)计算器如果你需要帮助确定为退休你救了到目前为止,你可能需要更多的东西。

- 结合平衡较高。忠诚的人报告显示,平衡在一个固定缴款计划和爱尔兰共和军有更高的平均余额比人只通过一个退休储蓄。在2021年第一季度,平均综合平衡对储蓄者和工作场所的退休计划和IRA是375100美元。我们这里的文章解释如何贡献。

- 考虑一个财务顾问。一个财务顾问可以帮助你更好的控制你的钱,并确保你在正确的轨道上退休。伟德ios appSmartAsset的免费工具匹配你的财务顾问在五分钟。如果你可以与当地的顾问,可以帮助你达到你的财务目标,现在开始。

关于我们的研究的问题吗?联系我们在press@伟德ios appwww.donosnik.com。

图片来源:©iStock.com/insta_photos