你考虑FHA贷款吗?FHA贷款比传统贷款首付要求较低,许多首次购房者的一个很好的选择。在这里,我们将讨论所有你想知道FHA贷款和FHA贷款限制,但不敢问。

FHA贷款是如何工作的呢?

联邦住房管理局(FHA)实际上并不借钱给购房者。相反,它担保贷款,降低银行对扩大抵押贷款和帮助更多的美国人建立股票在一个自己的家。当你寻找一个FHA贷款:贷款你真的购物。

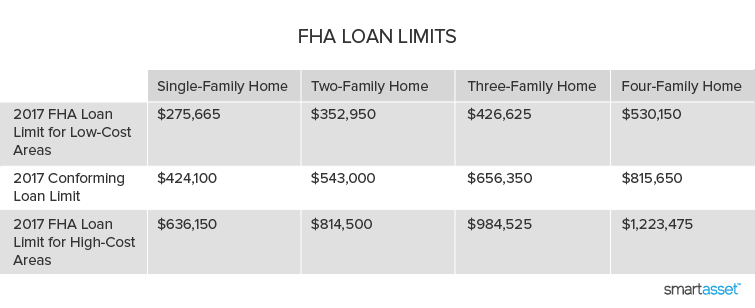

有限制我可以借FHA贷款多少?

州和县FHA贷款限制不同,它们随时间变化的。通常,在贷款限制有上升趋势,但在2013年底,政府降低了贷款限制在许多领域。

我必须丰富FHA贷款吗?

不!相反,联邦住房管理局想贷款的美国人可能很难融资购买,像年轻人还没攒够首付。

FHA贷款首付要求低于房屋价值的3.5%。3.5%不需要钱你救了你自己,。首付的钱可以来自朋友或家人的礼物。

尽管你不需要丰富FHA贷款,你需要满足债务收入的要求。

Debt-to-what吗?

债务收入比率。这个测量比较你的总收入多少你欠的债务。“债务”通常是理解松散,包括税收、住房成本,保险费,而不仅仅是信用卡债务或学生债务。伟德亚洲官网vc

贷款债务收入需求通常与两个数字表示,如“31/43。“第一个数字告诉你哪一部分你的总收入可以住房费用(在我们的例子中,31%)。第二个数字告诉你多少百分比的你的收入可以相结合的住房费用和例行债务(在我们的例子中,43%)。所以,如果债务前你已经申请FHA贷款的比例排名你的收入,你可能不符合贷款因为你的债务收入比过高后抵押贷款。

有超过一种的FHA贷款吗?

最常用的一种FHA贷款203 (b),一个标准的固定利率抵押贷款。203 (b)是FHA贷款最低首付最低。另外,没有最低收入需要贷款的资格。如果回家你想融资FHA贷款范围内,你有良好的信用和足够低的债务收入比,你可能一任董事长。

另一个选择是203 (k),旨在帮助那些想要作出重大改进它们融资。203 (k)贷款结合了一个正常的抵押贷款和家装贷款,节省你的时间,麻烦和费用申请的两个独立的贷款。

问题是什么?

除了你想要的房子可能FHA贷款限制之外,问题是,FHA贷款需要所谓的抵押贷款保险费(MIP)。你说的那是什么?但联邦住宅管理局已经提供抵押贷款保险吗?你是对的,但他们仍然希望从你一点额外的保险,以弥补低首付要求。

如果你和一个经常,non-FHA贷款首付20%,你没有,你必须支付私人抵押贷款保险。一旦你的股票在家里打20%的关口,不过,你的银行会自动停止收取保险。

FHA贷款,然而,MIP可以持续一生的贷款,根据长度的贷款和贷款价值比。FHA贷款,还有一个预付抵押贷款保险费用,称为预付抵押贷款保险费(UFMIP)。当前UFMIP房屋基础贷款金额的1.75%。

我能得到我的假期回家FHA贷款或投资房地产吗?

没有,但是不错的尝试。有资格获得一个FHA贷款,一个家庭必须是你的主要居所。

可假定的是真的FHA贷款?

它确实是!这是另一个大的好处FHA贷款。如果你的贷款是可假定的,你想卖你的家,买你房子的人可以“假设”贷款,储蓄麻烦和关闭成本。有一个可假定的贷款出售你的房子变得容易得多。

我怎么能再融资FHA贷款呢?

啊,现在我们得到了最大的一个附加津贴FHA贷款:简化融资。自1980年代以来,FHA贷款再融资资格合理化。这对你意味着什么呢?更少的文书工作,这就是。如果你现在支付你FHA贷款和融资将会降低你的每月账单,你遇到的流线进行再融资的要求。

简化融资是一种快速、简单的方法来利用利率低于他们当你第一次资助家里购买。不能使用简化现金在你的抵押贷款再融资功能,不过,可以与许多其他私人融资选择。

联邦住房管理局不允许银行将关闭成本纳入新的抵押贷款数量的流线进行再融资。通常,银行将支付关闭成本,但成本转嫁到房主的形式比你更高的利率会如果你关闭费用现金支付。

FHA简化融资项目尤其有利于房主在水下抵押贷款(水下抵押贷款通常是极难再融资)。与一个典型的融资选择,FHA的简化融资不需要鉴定。

FHA再融资在固定利率或浮动利率形式,并且可以有15或30年。

如果他们如此之大,为什么不每个人都得到一个FHA贷款吗?

当利率很低,信贷需求是宽松的,购房者往往不会涌向FHA贷款。这是因为他们可以得到有利的利率较低的首付要求从任何旧的银行,并且在保险支付更少的生活贷款。

但当银行提高首付,收入和信贷需求,就像在金融危机之后,FHA贷款的人气上升。基本上,当传统更难获得贷款,FHA贷款变得更受欢迎。