正在考虑买房?你可能听说过结案成本。我们假设你会想要尽可能低的价格,对吧?正确的。成交成本可能高达房屋购买价的5%,所以这不是一笔小数目。让我们来谈谈如何降低交割成本的一些建议。

当你在协商房屋出售时,你的贷款人会为你提供所谓的贷款评估(以前称为诚信评估或GFE),详细说明你的成交成本可能是多少。问题是,贷款评估中列出的许多费用可能很难理解。下面我们翻译了一些常见的费用。

费用,费用,还是费用

- 贷款发起费用:贷款机构收取的与创建和处理抵押贷款相关的管理费用。这也被称为承销费。

- 申请费用:与审查你的抵押贷款申请有关的费用。

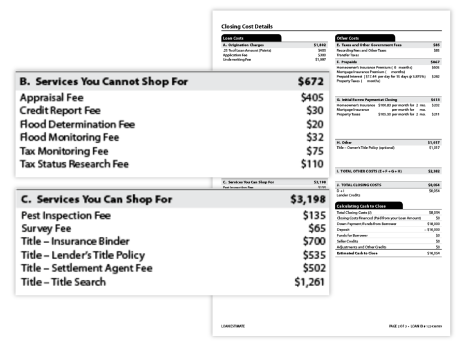

- 信用报告费:包括提取和审查你的信用报告的费用。

- 积分收费:为了降低利率,你可以为积分支付的金额。

- 产权查询:产权保险公司对房屋产权进行查询的费用。

- 出借人产权保险:为出借人的产权投保的费用。

- 业主产权保险:产权保险的成本保护你,为房屋的全部价值。这个成本是可选的。

- 虫害检查:房屋检查的费用,这将使贷款人满意,房屋没有重大虫害相关的缺陷。

- 房屋评估:由贷款人选择的估价师评估房屋价值的费用。

- 洪水判定和监测费用:这些费用由公司支付,该公司确定房产是否在洪水区,并随着洪水地图的变化继续监测房产。

- 税收监测费和税收状况研究费:这些费用交给服务提供商,该服务提供商监测你的房产税支付情况,并向贷款人报告任何房产税漏缴情况。

- 快递:银行通过快递或信使发送正式文件的费用。

- 勘测:对财产的评估,包括边界、煤气管道、道路、墙壁、地役权、侵占和对财产的改善。

- 律师费、结案费和和解费:律师审阅文件和协议所产生的法律费用,外加托管费用。

- 政府备案费:支付给政府的房屋所有权变更的正式备案费用。

- 转让税:政府根据抵伟德亚洲官网vc押贷款金额和购买价格收取的费用。

- 抵押贷款保险费:如果你有联邦住房管理局的贷款,你的首付低于20%,你将不得不支付抵押贷款保险费。这包括在关闭时支付的抵押贷款保险费和每月的费用。

- 托管财产税:贷款人要求的预付财产伟德亚洲官网vc税支付,以托管方式持有。

- 预付日利息费用:从结算日到抵押贷款的第一个完整月的开始,抵押贷款将产生的按比例计算的利息金额。

- 抵押贷款保险:如果你没有联邦住房管理局的贷款,你的首付款低于20%,你将欠所谓的私人抵押贷款保险(PMI)。PMI附带每月保费,但您可能会被要求预付两个月的保费。

- 预付房主保险:贷款机构在交易结束前要求提前支付的房主保险。

- 利率锁定费:锁定贷款人提供给你的利率的费用。

唷。这是一大笔潜在的费用。

不要绝望。既然我们已经讨论了你可能面临的一些收尾成本,我们有六个技巧来降低这些成本。以下是我们如何降低交易成本的指南:

- 比较成本

考虑到结案费用,这涉及到一大笔钱。这是一个很好的理由去货比三家,寻找能提供最低结算成本的贷款机构。你也可以要求贷款机构提供其他地方提供的低成交价格。除了从多个贷方获得报价外,你还可以获得一些服务的报价。成交费用中包含了一些服务(害虫检查费、调查费、产权搜索费等),你可以货比三家。换句话说,你不需要去你的贷款人建议的提供商,你可以尝试在其他地方找到一个更低的价格。您可以购买的结算费用服务将在您的贷款估计中列出。做一些调查,打几个电话,看看是否有更便宜的选择。

- 评估贷款预算

当你拿到贷款估算时,不要只看一眼。花点时间和出借人一起审查每一项费用,询问每一项费用包括什么,以及为什么它的费用如此之高。这是识别虚报或不必要费用的好方法。此外,要留意名称相似的费用,因为它们可能意味着贷款人对同一件事收取两次费用。一个常见的例子是:手续费和承销费。自从贷款估算取代GFE以来,结算成本已经变得更加清晰,但是仍然值得仔细检查您的贷款估算。

- 与贷款人协商费用

一旦你掌握了贷款人希望你支付的费用,你就可以开始谈判了。要求从最终价签中扣除更多模糊的费用。要求你的贷款人尽快给你一份所谓的结帐披露表(详细说明你的最终结帐成本)。比较结帐披露上的内容和贷款评估上的内容,并要求贷款人证明任何差异。

- 让卖家把价格抬高一点

一些卖家愿意降低房屋的售价,以抵消成交成本的影响。其他人可能愿意支付你的部分结案费用。根据市场和卖家的动机水平,你可以和卖家协商降低一些成交成本

- 推迟结案时间

还记得上面列出的每日预付保险费吗?你可以在月底结账,把这些费用降到最低。提前计划,试着安排你的交易,因为这意味着你需要提前支付更少的钱。

- 节省积分(利率低时)

如果你是在低利率的环境下买房,你可能不需要为降低利率而额外支付积分。每个积分将花费贷款价值的1%,因此为积分支付可以迅速增加。你要预付这笔钱作为结案费用的一部分。如果你想要收支平衡,每买一分,你就得在家里呆更长时间。

给再融资者的额外提示……

如果你正在为房屋贷款进行再融资,你将不得不再次支付结算费用。但你确实有一些特殊的省钱机会。这里有两个:

- 放弃估价

如果你的房子最近被评估过,你可能可以跳过再次评估的费用,这是交易过程的一部分。向你的贷款人申请评估豁免。如果你不能完全放弃评估,你可以通过选择自动评估而不是完整的评估来省钱。

- 节省产权保险

当你重新申请产权保险进行再融资时,要求“重新发行利率”(即更便宜的利率)。

其中一个问题是:无结算成本抵押贷款

你可能会问,这种神奇的无结算成本抵押贷款是什么?这只意味着你要以另一种方式支付结案费用,而不是预先支付。因此,你可能会将结算成本计入抵押贷款金额,或者你可能会获得“免费”的结算成本,以换取更高的贷款利率。从长远来看,如果你打算长期住在这所房子里,这两种“免费”的选择往往会让你花费更多。

如果你知道你想在房子里住超过5年,如果你能负担得起的话,你可能想要预先支付结帐费用。例外情况是人们要偿还高息债务,比如信用卡余额。如果你是这样的人,偿还高息债务而不是把钱花在交易费用上可能更有意义。

我们知道你有成千上万种花钱的方式,但结帐是拥有房屋的必要步骤。你不必喜欢他们,但是你必须付钱给他们不管怎样。最好是关注如何降低交易成本,这样你就不会支付超出你必须支付的费用。