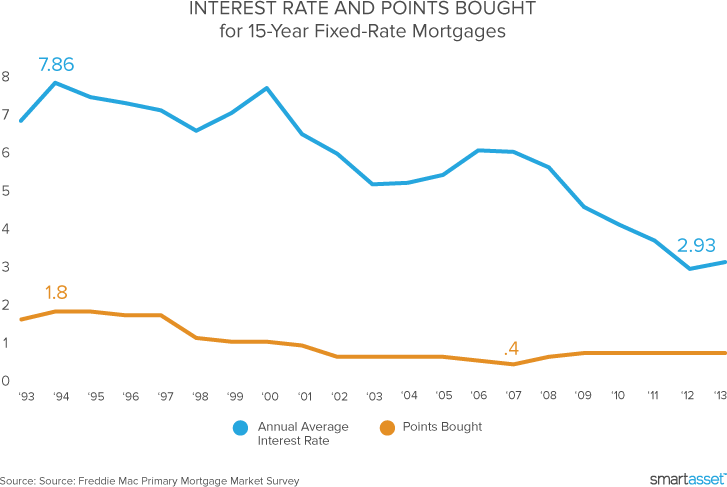

随着所涉及的所有专业术语,购买房子可以感觉有点像学习外语。今天在房地产的课程中发言:购买抵押点。购买积分(也称为折扣点),您正在向您支付较低的抵押贷款利率。将其视为预付费兴趣。对于您购买的每一点,您通常会折扣您的利率0.25%。

听起来不错?不是那么快。要决定是否支付积分,您需要平衡点的短期成本,以防止您从较低利率获得的长期节省。

尊重您的预算

首先,如果你买不起,请不要购买抵押点。您会惊讶于,在低利率后追逐多少人追逐紧急情况并保持预算。

积分不是自由的 - 每一点都会花费你1%的贷款价值。如果您拿出200,000美元的抵押贷款,则购买一点将花费2,000美元。两点会花费4,000美元。你明白了。这取决于结束成本。

如果支付要点会让您留下现金的必需品,或者切入您的紧急基金,跳过它。不要如此固定,以确保您忽视预算的最低可能的利率,并使您的财务健康风险。

考虑替代方案

因此,您在预算中舒适,您的紧急基金状况良好。在申请备用资金到购买抵押点之前,请考虑这个问题:如果你没有购买积分,你会用那件钱怎么办?

- 如果您有高利息的信用卡债务,请在购买积分以降低抵押贷款利率之前,将额外的资金偿还消费者债务。

- 您的低位付款是20%或更多的房价吗?如果没有,您需要购买私人抵押保险(PMI)。如果不是购买点,你可以把更多的钱放下,通过20%的标记并消除对PMI的需求。

- 如果您的401(k)附带雇主匹配,您尚未贡献最大匹配金额,请不要购买积分。将额外的资金放入401(k)中,并利用比赛中的免费资金。

- 如果您没有健康保险,请在您在房屋贷款购买积分之前购买一项政策。健康就是财富!

take

您支付前往购买积分的金额将降低您的每月抵押贷款,但这些节省需要一段时间,以等于您支付的金额。这个突破点将取决于您为该点支付的费用以及每月节省多少钱,以及如果您投资它,那么您将在这笔货币上进行。

如果您认为在休息点之前会移动有很大的机会,购买点可能对您不对。这是因为你在家里留下了休息时间的时间越长,你就越多了解在关闭时购买折扣点的好处。如果你认为你要买的房子是你的“永远的房子”而且你否则善意的财务形状(见上文!)继续购买积分。

我们意识到很难知道你在家里留下多长时间,所以考虑以下问题,以帮助衡量你在房产上的可能性来到几年:

- 你喜欢这所房子多少钱?

- 是你家人的合适尺寸吗?你会尽快拥有更多的孩子吗?成为一个空的尼斯特?

- 你会搬到一个不同的城市有多可能找到新工作或照顾老人相对?

- 房子是否需要昂贵的维修和维护?

- 是洪水或火灾风险区的房子吗?

- 社区似乎越来越好或变得更加倒闭吗?

- 当地学校是否满足您的家人的需求?

- 你的工作场所通勤多久了?

在您认为“Starter Home”的房产上购买抵押点并不总是最好地利用您的艰苦赚钱。If you have a little cash left over month to month and your loan doesn’t come with prepayment fees, you can always send in some extra money with your mortgage payment and indicate that you’d like the money to go toward paying off your principal.

另一个长期考虑是利率波动。如果您购买积分,那么几个月后的利率均落在董事会上?突然,贷款人正在提供低于您支付的抵押贷款的抵押贷款。利用这些低利率,您可能需要昂贵再融资并丧失您支付的贷款。

逛逛

你在不同的抵押贷款人上购物?您确定您正在考虑通过购买抵押点滋润的速度是您可以获得的最低速度吗?只考虑购买抵押点,如果两个问题的答案是“是的”。为什么?因为一个贷款人可能会为您提供额外贷方的低价购买积分后。

如果您有一个不完美的信用记录,但现在正处于合适的财务路径,您可能会觉得您提供的抵押贷款利率不公平。在这种情况下,购买抵押点可能是您唯一的经济利率的道路。

考虑你的长期计划,权衡决定购买积分与其他方式花钱。如果您遵循上面的四个规则,您将提出明智的决定,您可以感受到善意。如果只选择一个家很容易!