想要VA贷款,但不确定您是否有资格?我们在这里提供帮助。我们将分解VA贷款资格并谈谈如何获得VA贷款。对于VA贷款限制,头部在这里。了解有关如何申请VA房屋贷款的更多信息,请访问在这里。

VA贷款要求分为两种类型。第一种VA贷款要求限制谁可以获得资格证明,这是va贷款的第一步。

采取资格测试以了解谁符合VA贷款的资格,并学习是否削减:

- 你是连续服役90天的现役军人吗?

- 您是一名资深人士,持续服务90至181天的记录(取决于您服务时)?

- 你是国民警卫队或预备役成员,并有六年的服役记录吗?你是否光荣退伍,继续在选拔预备队服役,光荣转到预备队或转到退休名单?

- 您是退伍军人或服务会员的未传达幸存的配偶,作为军事服务或服务与服务关联的残疾而死亡?或者在行动或战俘中遗漏的服务成员的未移除配偶?或者是在2003年12月16日或之后转到57之后再婚的幸存配偶?

如果您通过该列表,您对其中一个问题回答了“是”,您可以成为VA贷款的自豪所有者。VA贷款指南允许任何符合上述描述之一的人申请VA房屋贷款。

权利 - 你的满是吗?

一些符合VA贷款要求的人没有被称为“完全权利”。这意味着什么?好吧,VA贷款权利分为两种。第一个称为“基本”或“主要”,第二个被称为“二级”或“奖金”权利。

主要津贴目前是36,000美元,这意味着如果你违约,退伍军人事务部将偿还你36,000美元的贷款。由于你的贷款资格是你权利的四倍,只有第一权利,你可以在退伍军人事务部的全额担保下,资助高达144,000美元的房子。不是太破旧,但在很多地区都不够盖房。

这就是二级权利进来的地方。将二次权利作为一个充值,弥补您的主要权利与您的差距之间的差距以及许多房屋实际成本之间的差距。二次权利为您的总数增加了70,025美元的权利。为什么这个号码?因为VA想要获得424,100美元的退伍军人。这是常规抵押贷款的贷款限额。

(初级权利的36,000美元+ 70,025美元的二级权利)x 4 = $ 424,100 - 您的房屋贷款

如果你符合资格要求,而且以前从未获得过退伍军人事务部贷款,你就有两种权利,即全额权利。这意味着你可以用你所在郡最高的退伍军人事务部贷款担保来购买房子。如果你已经有了退伍军人事务部的贷款,你已经动用了你的权利,它不再是“满的”。

想要融资的人不那么昂贵的房屋可能不会在购买他们的第一个家时使用他们的所有权利。在这种情况下,如果他们需要购买另一家房子,他们会留下一些二级权利。我们会到达那个。

检查您的剩余收入,或者VA将为您检查。

VA很漂亮地回到很多事情上。例如,通过VA贷款,您不需要押金或抵押保险。但如果您想要满足VA贷款要求,您需要的剩余收入时,事情会严格。想知道如何获得VA贷款?这不仅仅是您的兵役问题。这也是你整体金融照片的问题。这就是剩余收入要求进入的地方。

剩余收入是您支付必需品并偿还债务时剩余的金钱。每个月,一旦您涵盖了住房,天然气,杂货,信用卡账单和贷款支付等东西,您的薪水仍然是多少?这就是VA将检查您是否能够真正承受VA贷款。

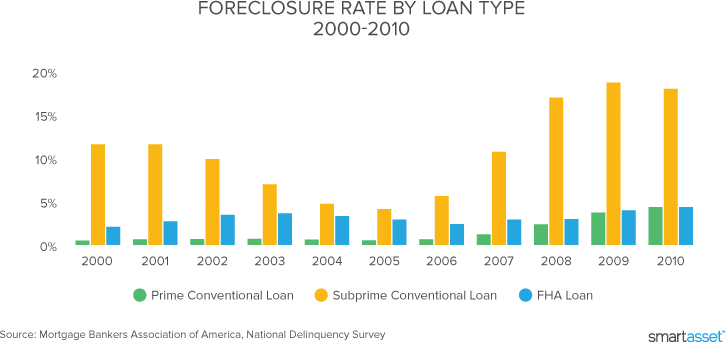

如果它听起来像VA过度谨慎,请考虑VA贷款具有一些最低的默认和止赎。他们在借款人上做作业,它会得到回报。

剩余收入的具体金额要求根据你的家庭规模和你称之为家的地区而不同。这是因为一些地方比其他地方更贵,要求家庭在满足固定支出后每月有更多的剩余。退伍军人事务部将所有地区(东北、中西部、南部和西部)每年的剩余收入要求在网上公布。

对于收入比率,更低更好。

您的债务到收入率(DTI)是衡量您的月度债务如何达到您的月收入的衡量标准。

DTI比率通常来自TWO。第一个数字,称为前端DTI比例如下所示:

(每月住房支付/每月总收入)x 100

第二个数字,后端DTI比例有点不同:

(每月负债总额/每月总收入)x 100

第一个数量将小于第二个数字,因为第二个是不仅考虑住房,而且还考虑了其他贷款和信用卡债务。您可以拥有的最高比率和仍然获得VA贷款取决于您的抵押贷款承保是否将由手动(由人类)或通过自动承保系统(通过计算机)完成。29/41是拍摄的最大最大值比率,尽管一些贷款者将允许最高可达43的后端比率。

并记住,虽然VA更多地关心您的剩余收入而不是关于您的DTI,但为您提供VA贷款的银行将拥有自己的DTI要求。

对于信用评分,更高更好。

信用评分与VA贷款与传统贷款一样多,但您仍然需要非常良好的信誉,以便为VA提供房屋购买。VA不会施加信用评分最低,但贷款人。通常,620是您可以拥有的最低信用评分,仍然掌握VA支持贷款。

请记住未来家的这些规则。

在您突破香槟和敬酒您的VA贷款资格之前,重要的是要确保您要融资的家庭符合VA贷款要求。这是因为第二种VA贷款要求限制了哪些房产有资格通过VA贷款融资。这不仅仅是谁有资格获得VA贷款的问题。这也是哪个问题,其中房屋有资格获得va贷款。

要获得VA贷款的批准,您的房屋将不得不通过VA评估过程。为什么房屋不会通过?如果房子太累了,那么你将很难从VA评估师那里得到OK。VA评估的重点是确保家庭退伍军人想要符合VA的最低财产要求(MPRS)。对不起,这意味着没有破损的窗户,没有泄漏的屋顶,没有错误的布线,没有害虫的侵扰。如果您在真正的固定器上设置了您的心脏,您需要在其他地方寻找融资。

VA的区域贷款中心 - 和个人国家 - 为他们保证的贷款的房屋有自己的具体要求。例如,如果您居住在阿拉斯加,您将不需要证明您的家是不准的。

所以你已经有了VA贷款?

如果您已经有一个VA贷款,您仍在偿还,您可以在您想要为其他房屋提供资金时挖掘二次授权的权力。假设您仍然在获得订单以拿起并迁至另一个军事基础时仍在偿还您的第一个VA贷款。在你搬家之前你必须卖给你的家吗?不必要。VA将使您将您的第一封回家保留,并在您搬家并购买新的家庭时租用它,同时还有一个VA贷款 - 只要您有足够的剩余权利来获得第二个VA支持的抵押贷款。

但是,这种双VA贷款场景并不是一个确定的事情。还记得DTI要求吗?如果您每月两次抵押贷款付款,那么难以满足。除非您与支付的第一抵押贷款的人有租赁合同,否则您可能会发现两个VA贷款是太多的。

不符合退伍军人事务部的贷款要求?

不要恐慌。如果你不符合退伍军人事务部贷款的要求,你还有其他选择。也许联邦住房管理局贷款是你正确的选择。与退伍军人事务部贷款一样,联邦住房管理局贷款的首付要求较低,利率也低于常规商业贷款。有了联邦住房管理局的贷款,你不能像退伍军人事务部贷款那样付0%的首付,但你的首付要求将远远低于你需要的传统贷款。一些银行还为军方客户提供常规贷款的特殊优惠。

看看我们的互动工具,找出多少房子,你可以负担得起然后开始你的房屋之旅。这是你应得的。