保存退休金很难。支付租金或a之间抵押再加上信用卡债务或学生贷款,很难找到多余的钱存入退休基金。事实上,根据人口普查局(Census Bureau)的数据,近十分之一的老年人的收入低于贫困线。但是,在一些地方,由于认真的财务规划,老年人为财务安全的退休建立了基础。下面我们来看看老年人最适合退休的10个地方。

我们查看了6个指标的数据,以找到老年人准备退休的城市。具体来说,我们考察了退休总收入、领取食品券的老年人比例、生活在贫困线以下的老年人比例、拥有自己住房的老年人比例、拥有私人退休收入的老年人比例以及负担住房成本的老年人比例。检查我们的数据和方法,看看我们的数据是从哪里得到的,以及我们是如何将它们组合在一起的。

主要发现

- 退休社区- 我们前10名的两个社区被退休人员建造。村庄,佛罗里达州,排名第一,亚利桑那州的阳光城市,排名第七,这两者都做得很好,吸引了经济安全的退休人员准备享受他们的黄金岁月。

- 温暖的城市- 温暖的气候,如海滩或沙漠,是最终获得退休人员的有吸引力的地方。我们十大城市中的八个是温暖的气候。

- 在大城市挣扎- 最大城市的老年人往往是最不准备的安全退休。在纽约,波士顿和迈阿密等城市的老年人(突然五的所有排名)通常是住房成本负担,不拥有他们的家园。

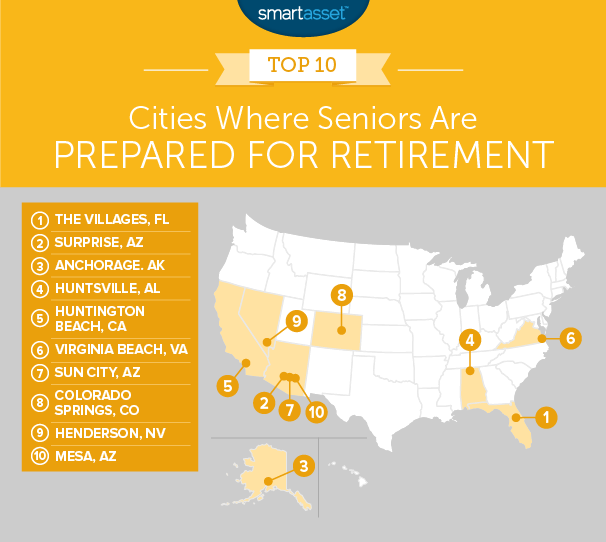

1.佛罗里达的村庄,

村庄是一个受欢迎的退休社区。根据我们的数据,住在这里的老年人已经做了一个很好的工作计划退休。超过96%的老年人拥有他们的房屋和64.5%的老年人的收入为退休。对于这两个指标,村庄首先排名。

事实上,村庄在6个指标中有4个排名第一,在每个指标中都是前3名。乡村队的“最差”得分是综合得分社会保障和退休收入。村庄的平均高级家庭在退休收入中的58,300美元中占58,300美元,或者在研究中的第三次。

2.惊喜,亚利桑那州

惊喜是凤凰地铁地区的二次禁食日益警世。超过88%的老年人惊讶地拥有他们的家。如果退休人员发现自己处于金融捏,那么家庭是备份计划。如果需要,拥有他们家的退休人员可以选择出售或再融资。

这里只有5.6%的老年人在贫困线以下,这是前5个速度。

3.安克雷奇,阿拉斯加

从两个阳光退休目的地,我们前往略微凉爽的目的地,第三放置的锚地,阿拉斯加。这里只有4.1%的老年人的收入将它们放在贫困水平下面,在研究中的最佳成绩。

然而锚地居住的成本相当高,6.1%的老年人使用食品券,而28%的老年人是住房成本负担。在这两个指标中,分别排名第23和第10。虽然这些分数都不是糟糕的,但如果锚地想要跳到第二个或第一个,则需要改善。

4.亨茨维尔,阿拉巴马州

阿拉巴马州的科技中心排名第四。平均每个老年家庭每年的退休收入为55037美元,在我们的研究中排名第五。高收入通常意味着承受住房成本负担的可能性更低。这在亨茨维尔似乎是事实,那里只有23%的老年人家庭负担住房费用。

超过79%的老年人在这里也有一些退休收入,我们研究中的第四次最高率。对于那些可以使用退休计划的人来说,这些是顶级亨茨维尔财务顾问公司.

5.亨廷顿海滩,加利福尼亚州

谁不想被海滩退休?将亨廷顿海滩作为花在黄金岁月的地方,似乎准备退休。这里的高级家庭每年的总退休收入(包括社会保障)为每年59,800美元。这是我们研究中的第二个。

当然,如果你想在冲浪城市度过你的退休,那么它将花费你。尽管收入高,但这里的37%的老年人发现自己在房屋上有超过30%的收入(被认为是HUD的住房成本负担的门槛)。

6.弗吉尼亚州弗吉尼亚海滩

另一个海滩城市六。据吉尼尼亚世界纪录的吉尼斯图书称,弗吉尼亚海滩是世界上最长的乐趣海滩的所在地,使其成为一个有吸引力的退休目的地。

在弗吉尼亚海滩,只有不到6%的老年人的收入低于贫困线,超过81%的老年人拥有自己的房子。这两个指标都是前十名。不幸的是,对那些老年人来说,住在海滩附近的需求很高,这推高了城市的生活成本。弗吉尼亚海滩超过36%的老年人负担着住房费用。

7.亚利桑那州太阳城

像村庄一样的孙城是一个专门迎合退休人员的社区。住在这里的老年人肯定准备好了很长时间,放松的退休。超过84%的老年人在这里拥有他们的家,只有27%的老年人都是住房成本负担。这意味着这里的居民应该具有一些财务灵活性,因为它们并没有将大多数收入朝住房。

然而,这座城市的前辈的平均退休收入低于42,000美元,低于平均水平。

8.科罗拉多斯普林斯,科罗拉多州

科罗拉多斯普林斯的老年人在大多数指标中得分很好。这里只有大约7.4%的老年人低于贫困线,54.6%的老年人有私人退休收入。对于那些科罗拉多斯普林斯的老年人的老年人排名在前15名。

如果科罗拉多斯普林斯市想要排名上升,它需要提高两个相关的分数:拥有自己房子的老年人的百分比和负担住房成本的老年人的百分比。在这两项指标中,科罗拉多斯普林斯的得分都高于平均水平,但均排在前20名之外。

9.内华达州亨德森

内华达州第二大城市占据了第二大城市。在拉斯维加斯地铁地区闲逛是一个有趣的活动,但如果您计划做任何赌博,您当然需要安全退休。在此处的老年人在大多数情况下都是坚定的财务基础,可能在老虎机上扔几美元。

普通高级家庭,在考虑社会保障时,退休收入为52,500美元。这是我们研究中的第九。此外,只有6.4%的老年人低于贫困线。

10.亚利桑那州梅萨

我们的名单在第三个亚利桑那州的城市结束,以破解我们的前10名MESA。这里的老年人不会倾向于拥有最高的收入,但他们应该过着舒适的退休生活。这项研究的平均高级家庭的收入为44,700美元,平均为这项研究,83%的老年人拥有自己的家园。另一个提升MESA的退休前景:超过52%的高级家庭有退休收入。此外,只有5%的高级家庭在这里使用食品券是前20个速度。

住在这里,需要帮助为退休储蓄?看看我们梅萨的最高财务顾问公司.

数据和方法

为了对前辈准备退休的地方进行排名,我们研究了100个城市的数据,最大的65岁或人口。然后我们使用以下六个指标将它们排列:

- 平均退休收入。这是私人退休收入,来自储蓄,IRA,401 (k)或养老金,以及户主65岁或以上的社会保障收入。

- 贫困线下的老年人的百分比。这是生活在贫困线以下的老年人的百分比。

- 使用食品券/捕捉福利的老年人的百分比.这是户主65岁以上的家庭使用食品券的比例。

- 拥有自己的家园的老年人的百分比。这是户主65岁以上且拥有自己房子的家庭比例。

- 有退休收入的老年人的百分比。这是家庭负责人的百分比为65岁或以上,私人手段有退休收入。它包括来自收入流等的金钱,如年份,保险,IRAS和退休养老金。

- 住房成本负担的老年人的百分比。这是家庭负责人65岁或以上的家庭的百分比,并花费30%或更多的住房收入。

所有指标的数据来自美国人口普查局2016年的2016年5年美国社区调查。

最大限度地提高退休储蓄的提示

- 在为退休储蓄方面,向财务顾问寻求专业帮助可能是有意义的。寻找合适的财务顾问符合您的需求并不难。伟德ios appSmartAsset的免费工具五分钟内为你和你所在地区的理财顾问配对。如果你已经准备好与当地的顾问配对,帮助你实现财务目标,现在就开始.

- 如果您想最大限度地提高您的社会保障收入,最好延迟年龄你承担社会保障福利.如果您等到70才能最大限度地提高您的好处。当然,这意味着没有服用八年的任何社会保障支付。如果您没有八年的情况下没有社会保障的财务状况,您可能需要早先接受。另一件需要考虑的是你的长期健康。为了等待70岁的社会保障支付比在62岁的时间里占据了70岁,你需要终止直到80岁。所以如果你在健康状况不佳,那么早些时候就是一个好主意。

关于我们研究的问题?在press@smartasset.co伟德ios appm上联系我们。

照片学分:©Istock.com / Johnny Greig